こんにちは。はじめまして、コタと申します。

このブログ『コタログ』では、「収入が平均的で、しかも借金を抱えた普通の人間でも、着実に資産を増やしていく方法」を、私自身の実体験を交えてお伝えしていきます。

もしあなたが、

- 奨学金やローンを抱えていて、貯金なんて無理だと思っている

- 投資や節約は気になるけど、何から始めていいかわからない

- 生活の質を落とさずにお金を増やしたい

という気持ちを持っているなら、私の経験は必ず参考になるはずです。

自己紹介:特別ではない、ただの普通の30歳

私は今年30歳になったばかりの会社員です。

地方都市で妻と1歳の子どもと3人暮らし。中小企業で働いており、年収は約450万円。

22歳で大学を卒業したとき、私の手元にあったのは約25万円の貯金と、約400万円の奨学金(借金)だけでした。

毎月の返済額は約16,000円。2025年現在でも残り250万円ほど残っています。

特別な才能もなく、実家が太い訳でもありませんので親からの金銭的援助はゼロ。

そして今のところ副業収入もゼロです。

つまり、資産形成を始めたときの私は、本当にどこにでもいる「普通の20代」でした。

正直、当時は「資産形成なんて、もっと年をとってから考えることだろう」と思っていました。

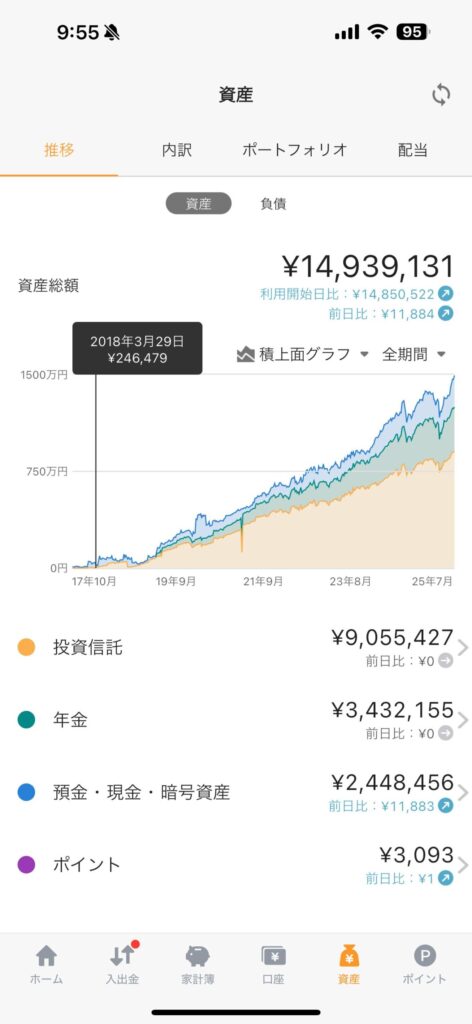

資産開示:25万円 → 1500万円へ

そんな私が、30歳の今、資産1500万円を築いています。

ここでいう「資産」とは、銀行預金・株式・投資信託・iDeCo・現金など、すぐに評価できるお金のことです。

以下がその証拠となります。

1500万円を築く為に特別なことは何もしていません。

- 株の短期売買やFXなどのハイリスク投資は一切なし

- 仮想通貨は現物で持ってますが、リスク低めに資産の5%程度

- 副業収入はゼロ(ブログもまだ収益化前)

- 節約もストイックではなく、「生活の満足度を下げない無理のない節約」だけ

それでも資産は確実に積み上がってきました。

ポイントは、派手さよりも再現性です。

誰でも今日から始められる方法を、地道に続けただけで1500万円に到達できました。

なぜそれが可能だったのか?

私が実践してきたことは、大きく分けると3つです。

- 支出の最適化

固定費を削るだけで、年間数万円が浮きます。

家賃・通信費・保険など、毎月自動的に出ていくお金を見直すことが第一歩でした。

例)格安SIMに乗り換え → 年間約3万円の節約 等々 - 先取り貯蓄と積立投資

余ったお金を貯めるのではなく、給料日に自動で投資信託を購入。

NISAやiDeCoを活用して、税金面のメリットも享受しました。 - 浪費ではなく“投資的消費”

洋服やガジェットを買うときも、多少高額でも「長く使えるか」「生産性が上がるか」で判断。

目先の利益よりも、将来価値を生むかどうかで買い物を意識しました。

この3つを続けるだけで、普通の会社員でも資産は着実に増えます。

大切なのは、「急がず・止まらず・淡々と」です。

このブログの目的とターゲット

このブログは、以下のような人をターゲットにしています。

- 奨学金という負債を抱えた状態で社会に出た人

- 高収入ではないが将来に漠然とした不安がある人

- 結婚・出産・育児でお金のやりくりに悩んでいる人

- 投資や節約を始めたいけど、失敗が怖い人

私がお伝えする内容は、「一発逆転」や「億万長者になる裏技」ではありません。

すべてがシンプルで無料、すぐに始められる方法です。

妻も同じやり方で資産を増やし、30歳前で資産1000万円を超えました。

(資産推移の公開は本人NGでしたので割愛します)

なぜ“今”お金の知識が必要なのか?

2025年現在、日本では物価が上昇し続けています。

食品・光熱費・保険料……あらゆるものが値上げされています。

しかし、私たちの手取りはほとんど変わりません。

つまり、何も行動しなければ「実質的な貧困化」が進むということです。

私も、2024年に子どもが産まれ出費は増えましたが、事前に資産形成をしていたおかげで家計は安定しています。

資産形成を始めていなければ、おそらく貯金は減り続け、精神的にも余裕がなくなっていたでしょう。

資産形成は「知っているか・知らないか」「やるか・やらないか」だけで、5年後・10年後に大きな差を生みます。

このブログで得られること

今後このブログでは、こんな内容を発信します。

- 奨学金返済と資産形成を両立する家計管理術

- 誰でもできる節約と投資のバランスの取り方

- 家計改善の積み重ねで人生を変える方法

- 育児世代のリアルなお金の悩みと対処法

- 実際の資産推移・生活スタイルの変化・リアルな数字

「なんだ、これなら自分にもできそう」と思ってもらえることを目指します。

次回は、私が今までの経験から最適解だと思う“最強のマネーマシン”の作り方について詳しく解説する予定です。

最後に

私は、特別な才能も高収入もなく、奨学金という負債を背負った状態で社会に出ました。

それでも、たった8年で資産を1500万円にすることができました。

このブログを通じて、同じように「普通の人」が未来の不安を減らし、安心して暮らせる力をつけるお手伝いができれば嬉しいです。

一緒に、ムリなく・無理せず・でも確実に、未来のお金を作っていきましょう。

コメント